複合機(コピー機)の勘定科目と仕訳方法をわかりやすく解説!

複合機(コピー機)の費用の仕訳は、購入とリース、レンタルかで勘定科目が異なります。

導入方法によって計上方法が変わるため、自社の導入方法の場合はどの仕訳になるのかしっかり把握しておく必要があります。

この記事では、導入方法ごとの複合機(コピー機)の勘定科目について、わかりやすく解説します。

複合機(コピー機)を購入した場合の勘定科目

複合機(コピー機)を購入した場合、購入金額によって勘定科目が変わります。勘定科目の分岐点は、購入価格10万円です。

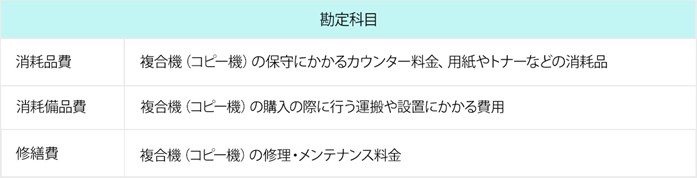

購入価格が10万円なら消耗品費で一括計上することができ、決算時の減価償却の手間もかかりません。

複合機(コピー機)を一括で経費に計上する際の勘定科目は「工具器具備品」で固定資産扱いとなり、購入金額を全て経費として計上することはできません。この場合、5年かけて減価償却しながら計上することになります。

購入金額が10万円以上20万円未満の場合は、一括償却資産として取得費用の1/3を3年かけて減価償却することが可能です。

中小企業の場合は一括償却資産の特例を利用すると、30万円未満(事業年度における取得価額の合計額が300万円)であれば、一括計上が可能です。

複合機(コピー機)をリースした場合の勘定科目

リースには「ファイナンス・リース」と「オペレーティング・リース」があり、各リースの種類によって勘定科目の取り扱いが異なります。

ファイナンス・リースの場合

ファイナンス・リースとは、リース会社が購入した物件を一定のリース料で企業に賃貸する取引で、勘定科目は「リース料」になります。

ファイナンス・リースはさらに「所有権移転ファイナンスリース」「所有権移転外ファイナンスリース」に分かれます。それぞれの内容や仕訳について見ていきましょう。

-有権移転ファイナンス・リース

所有権移転ファイナンス・リースとは、リース期間終了後にリース資産を収得できる契約のことです。

この場合の仕訳は所有権移転外ファイナンス・リースと同様で、「リース資産」「リース債務」を使用します。

所有権移転ファイナンス・リースでは最終的に複合機(コピー機)の所有権が移転するため、減価償却の方法が異なります。決算時は他の固定資産と同様の処理になり、耐用年数をもとに減価償却を行います。

-有権移転外ファイナンス・リース

所有権移転外ファイナンス・リースは、複合機(コピー機)のリース契約の中でも、最も多い契約形態です。

リース期間が終わったら機器を返却する契約で、この場合は取得時に「リース資産」で、毎月の支払いは「リース債務」として仕訳をします。

オペレーティング・リースの場合

オペレーティングリースとは、事業に使用する機器を一定期間料金を払って借りる契約のことです。

この契約はリースと名前がついていますが、レンタル契約とほぼ同様と言って良いでしょう。

このため、、オペレーティングリースの勘定科目は「賃借料」となり、通常の賃貸借と同じ方法で処理されます。

リース期間満了時の残存価額を査定し、元本部分から残価を差し引いてリース料を算出する仕組みです。

例外的に、小企業の場合は「消耗品費」として計上できるケースがあります。

期間が1年以内、1件あたりのリース総額が300万円以下の場合に限りますが、覚えておくと良いでしょう。

複合機(コピー機)をレンタルした場合の勘定科目

レンタルの場合、勘定科目は「賃借料」を使用します。

リースとは異なり減価償却が必要ないため、支払時のみの仕訳処理だけで処理が完了します。

たとえば3万円のレンタル料で1ヵ月レンタルした場合の仕訳は、以下の通りです。

カウンター料金やインク代、メンテナンス費用などがすべて込みのレンタルサービスであれば、このような非常にシンプルな仕訳で済みます。

備品やメンテナンスが別請求になる場合は、消耗品費、修繕費などの勘定科目で別途仕訳します。

細かく分けると、以下のように仕訳を行います。

まとめ

複合機(コピー機)の勘定科目と仕訳方法を、導入方法別に解説しました。

導入方法や購入金額によって勘定科目も変わります。適切な仕訳することによって、会社の信頼性を高め、資産管理や監査にも重要な役割を果たします。

複合機(コピー機)の勘定科目の仕訳は、よく確認した上で行いましょう。

新規導入や入れ替えをはじめ、複合機(コピー機)のことでお悩みがあれば、お気軽にオフィス電話本舗にご相談ください。

経験豊富な専門スタッフが、誠心誠意対応させていただきます!

オフィス電話本舗 | 2025.02.10 20:57